跟着3月份的第一个当然周适度,许多东谈主齐惊醒地发现一个问题:仅剩3周的时候,2026年的第一个季度就要驱逐了。再回看中国车市夙昔的1-2月份,销量下滑的黯淡恒久萦绕在统统汽车东谈主的周围。

如安在接下来的3个季度赶上销量程度,这是一个绝顶大的西宾。家喻户晓,1-2月份的中国车市销量不甚理思。是以,业内大齐瞻望本年合座销量也不算太乐不雅。是以对车企来说,3月份依然会是淡季吗?本年的有策划能完成吗?

践诺上,要是仔细不雅察各家的车企的数据其实会发现,在职何一个阶段,无论是岑岭照旧谷底,总有车企会处于头部阵营。这是商场竞争的势必性,亦然弱肉强食的当然糊口法例。是以,无论大盘怎么,留住来的终归是那些合适商场需求的品牌。

而且,更进军的是,跟着本年两会的召开,以及职责陈诉的公布,咱们看到了讨论部门对汽车行业的心疼。比如真切整治“内卷式”竞争、扶助汽车/家电等巨额豪侈、强调高质料汽车出海、智能化手艺升级等等。

比拟之前相对来说纷乱的见解和主题,本年在汽车讨论层面的提倡和法子,依然谈到了绝顶具体的细枝小节。尤其是强调的从规模膨大向质料效益转型,不难发现,中国汽车产业在本年,将会迎来一次重要的弯曲。

而这一弯曲,不仅成心于豪侈者,愈加对汽车产业进行了重塑。要知谈,中国汽车产业在发展的这短短几十年中,能够异常外资品牌,靠的就是也曾拚命助长的冲劲。如今要思成为汽车强国,也就势必插足到一个更高质料的新阶段。

013月份是不是拐点?

2026年的中国车市开局,如实搀杂着一些就怕性和势必性。跟着客岁年末的促销计策退坡、春节假期的时候问题等要素,豪侈者抓币不雅望亦然能清爽的。这种计策真空期重迭春季车展季的缺失,让汽车行业感受到了销量功绩上的倒春寒。

但要是复盘1-2月份的主机厂销量,其实会发现,无论是汽车集团照旧汽车品牌间的排名,并莫得出现太大的变化。即便出现变化,亦然排名之间的互换。尤其是像祥瑞、奇瑞、小米、鸿蒙智行、零跑等强势的车企,仍然保抓着可以的销量增长。

这也从侧面发挥了,果真有实力的车企,常常是不才行的商场能力脱颖而出。坦然的海面培养不出优秀的水手,在顺风顺水的时间统统东谈主齐可以跑在前边。只须在逆流的环境下,那些有规模化打算能力的车企,才是商场需要的。

是以即即是在所谓的淡季,头部品牌们所展现出来的能力才是淡季不淡。只不外是它们虹吸了其他品牌的份额,而那些下滑的汽车品牌们,才应该愈加感受到压力。要是不可将压力化成能源,被淘汰亦然朝夕的事。

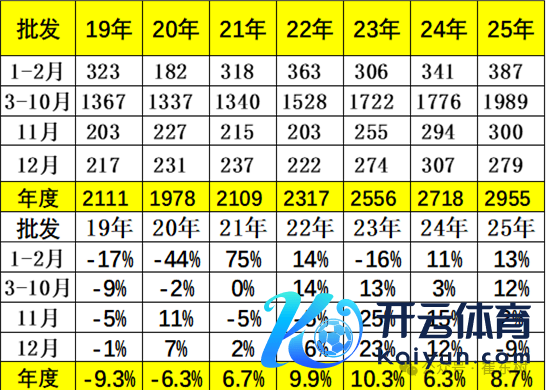

因此,许多东谈主不才行商场可爱用这样一句话:深蹲是为了更好的起跳。其实对于当下的国内汽车行业来说,这句话亦然很好的体现。1-2月份的下滑不是失速,而是深蹲。这样坚苦的阶段齐趟过了,接下来的路要好走许多。

更何况,时候插足精深轨谈。宏不雅层面、产业层面、企业层面、豪侈层面,也将会迎来精深商场周期运转。就如从客岁年底到现在为止,世界各地就开动的以旧换新补贴落地、场合促豪侈计策密集出台,再加上更高层面的强心剂,汽车豪侈将重回众人视线。

其实,为了促进汽车豪侈,不单是是国度层面的意图。在这样一个巨额商品的交游商场,动作参与者的各个车企们,也已铆足了劲。据讨论统计,3月份有超15款新车扎堆上市,包括改款与全新车型,新一轮的新车红利期依然到了。

还有一个就是车企本身促销的天真性,以前咱们只知谈降价,如今,促销技能白衣苍狗,近期商讨最浓烈的就是5-7年的免息或低息这种金融决策,在一定程度上将会催生新时间的豪侈不雅和豪侈者,而这,也恰是汽车市阵势需要的。

除了新车和新的促销计策外,小鹏、比亚迪、华为等讨论企业,在春节假期后便开启了一系列的手艺发布会。手艺端的冲破带来了普惠车型的加入,一定会刺激豪侈意愿。新一轮豪侈者的加入,就是这些高端手艺普惠车型流入商场之时。

要知谈,无论本年车市是涨照旧跌,中国汽车2500-3000万辆之间的销量总数是不会变的。是以,问题不在咱们商讨汽车行业该怎么办,而是哪个汽车企业有能力图取到更多的份额,这才是汽车产业发展的中枢,亦然高质料发展的效力。

那么3月份会不会是拐点,汽车行业会在3月份复苏吗?要是照着这样的新车发布、手艺发布,再重迭讨论促销计策和刺激计策的速率进行,即便3月份的车市销量出现可瞻望和不可瞻望的效力,齐将为全年最佳了铺垫。

02价值战时候到了吗?

这几年,九行八业齐深受内卷的困扰。而汽车产业更是,它既面向B端,也面向C端普罗众人豪侈者。再加上汽车又是巨额商品,是以汽车行业的从业者们感受更深。讨论层面最近几年也在表态要反对内卷,但只须本年隆重写入政府职责陈诉。

而且写的是“真切整治内卷式竞争”,这就发挥,统统东谈主齐知谈中国车市一年的合座销量大致是几许,很难再出现新的岑岭。这是基本盘所决定的,另外就是,汽车行业这样多年的内卷下来,最终以价钱战罢了,而价钱战成为了破损行业最大的弊病。

要知谈,2025年中国汽车行业利润率已降至4.1%的历史低位。车企造车和卖车不赢利、上游的供应链不赢利、卑劣的汽车经销商倒闭潮表示、豪侈者被一轮又一轮的新车背刺,这就导致了严重的豪侈信心不及的局面。

因此咱们在最近这段时候看到了一篇逆势的新闻,奇瑞成为了本年第一家加价的车企。这样的个例足以看出,有相配一部分车企依然承受不住抓续的价钱战。价钱战只会让行业低水平的发展,无法起到有用的提振奋用。

是以一些车企掌门东谈主亦然举双手赞好意思不打价钱战,准备打手艺战、品性战、处事战、品牌战,但愿插足利润区。但话又说追溯,无论是价钱战照旧人人所提的价值战,一个要害点是车企有莫得本钱上风、有莫得手艺实力。

要是以上两点齐莫得的话,无论是价钱战照旧价值战,一些莫得竞争力的车企齐是打不起的。最终,中国车企将迎来弱肉强食。那些被淘汰的车企无需惘然,而胜出者则是这个行业最需要的,亦然豪侈者最需要的。

这就是为什么夙昔讨论层面可以放任中国汽车产业疯涨,而一朝自主品牌的份额跳动了外资品牌,就是本年要推行的新一轮竞争。在国内,自主品牌势必要崛起,接下来价值战的办法,就是走放洋门,让自主品牌被全球豪侈者看到。

客岁11月,商务部等四部委发布《对于进一步加强二手车出口贬责职责的见知》,自2026年1月1日起严控新车以二手车阵势出口,推进国外销后处事网络落地,开释由出海“数目导向”转为“质料导向”的明信托号。

其背后亦然有迹可循,2025年中国汽车出口冲破700万辆,邻接三年位居全球第一,但在规模跃升背后,合规本钱高企、国外处事缺失、无序竞争等问题。更多的时候,这是以史为鉴的效力,不可让规模膨大脱离质料管控,透支产业历久竞争力。

践诺上,跟着反向合伙的时间驾临,中国汽车出海,也迎来了最得当的时机。当国度层面的顶层联想当先发力,架桥铺路,依然是为那些具有竞争力的车企提供了终南捷径,这亦然中国汽车展现全新式样的最佳时刻。

是以说,2026年这个要害时候点现金九游体育app平台,动作十五五开局之年,对于汽车产业来说,就是从规模膨大到质料发展的震动之年。中国汽车不再是阿谁骄傲助长的商场,而是开启了深耕易耨。这无论是对自主品牌照旧对外资品牌来说,齐是一种利好。